【体験談】サラリーマンで1億円の金融資産の作り方とは〜長編〜

『自分の将来や人生100年時代に入り老後の生活が心配・・・』

『本当にまともな貯蓄がつくれるのかな?』

こんな悩みを感じているサラリーマンはいませんか?

真面目な人ほど、こうやって考えるのは当然です。

今回はこんな悩みを持つ30代で年収600万円以上の方に向けて、私の体験談を元に「サラリーマンでも金融資産を増やす方法」をお伝えします。

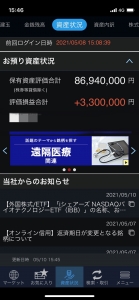

私の資産の一部も画像公開しながら解説しますので、是非参考にしてみてください。

給料で金融資産1億円を作れるか?

答えはノーです

サラリーマンが自分の給料だけで1億円以上の金融資産を形成することはできません。

特殊な人はいるかもしれませんが、そういった特別な人は1%未満ではないかと思います。

実際、日本全国5,200万世帯のうち1億円以上の金融資産を保有しているのは132万世帯だといわれています。これは全体の2.5%しかありません。

しかもこの132万世帯の中には、地主さん、会社経営者、大企業の取締役、開業医など多くの特殊な人が含まれているので、実際に年収600万円〜800万円クラスのサラリーマンで1億円以上の金融資産を築いている人は0.数%だと考えています。

この統計データから、サラリーマンの給料収入だけでは1億円以上の金融資産を形成することはほぼ不可能だと断言できます。

サラリーマンで貯金がたまらないタイプとは?

どんなタイプの人がお金は貯まらないのか?

・ローンを組む癖がある人

・なんでもクレジットカードで支払う人

・身の丈にあわない生活をする人(ブランド大好き・タワマン大好き)

・貯金しかしない人

『貯金しかしない人』が「お金がたまらないタイプ」に属するのは意外ではありませんか?

貯金を頑張っているのになぜ金融資産が増えないの?

2021年4月時点において、コロナの影響はあるものの、バブルが崩壊した1990年代と比較すると日本経済は上向き傾向であり、株高も追い風であることからも、景気が良く見えています。

しかし私は、日本はまだまだデフレの状態にあると感じています。日銀が目指しているインフレターゲット2%には遠く及んでいないのが何よりの根拠です。

日本のGDPは、1990年代初期のバブル崩壊前から現在に至るまでの約30年間、530兆円のままほとんど変わっていません。その30年の間に米国のGDPは3倍に成長し、中国のGDPは50倍に成長しているのです。

※日本のGDPは480兆円のままです。現在の530兆円は計算方法を途中で変更したため嵩上げした数字になっています。

GDPが変わらず、消費税を含めた税金が増え、配偶者控除がなくなり、社会保障費が高くなっているということは、国民の手取りは確実に減少しているといえます。つまり、可処分所得が以前より大きく減っている状態にあるのです。

1億円を銀行の定期預金に預けたとしても、年間の利息は2〜3万円程度しかつかないのが現実です。

にもかかわらず、生活費を切り詰めて定期預金に精を出すサラリーマン家庭では、大きな金融資産を形成することはできません。

では一体どうしたら金融資産を大きく増やすことができるのか?

1億円の金融資産を作るための行動とは

結論は貯金ではなく投資

私の場合は株式投資で資金600万円から億円以上の資産を形成することができました。

現在も継続して数社の証券口座を所有し、投資手法やテーマごとに銘柄を分けて運用管理しています。

投資のスキルを身につけることと、『期間』という時間の武器を利用して資産形成を目指すことが大切です。※日本人は小さな頃からファイナンスの勉強を受けている人は稀です。米国では小学校から資産運用の授業があり、お金に関する知識を学んでいます。

偉そうに記事を書いている私も、大学院でファイナンスを勉強して衝撃を受けたファイナンス音痴の一人でした。

投資に損失のリスクはつきものですが、貯金することしか知らない日本人にとって「定期預金でお金が増えない」という事実は、投資の損失以上に大きなリスクだと考えるべきだと思います。

では効率的に資産を形成するにはどうしたら良いのでしょうか?

金融資産を増やせる投資とは何か?

以下は、私が実践している投資になります。

自分である程度リスクをコントロールしながらできる投資手法だと考えています。

・株式投資

・不動産投資

株式投資

私は自分でリスクをコントロールできる投資にしか興味がありません。その中でも株式投資は、金融資産を形成できる代表的な投資手法になります。

・株価が上がっても困る人は誰もいない

・株の投資手法はさまざまあるが王道パターンは決まっている

・リスクヘッジがしやすい(勉強することでリスクはある程度は読める)

これらが株式投資における根源的な価値になります。

何度も言いますが、自分でリスクをコントロールできるのが株式投資であることを忘れないようにして下さい。リスク管理をせず株式投資で慢心してしまうと、大きな損失に繋がりますので注意が必要です。

株式投資の仕方はどうするの?

証券口座をもっていない人は必ず証券会社と契約し、口座を開設することが基本です。

![]()

株式投資で大切なことは、投資手法を確立することです。最初は自分にあった投資手法を見つけるために勉強を続けながら、小さな金額で投資を実践していくことになります。

主な株式投資のスタイルには以下のようなものがあります。

・ファンダメンタル投資

・テクニカル投資

・長期投資

・中期投資

・スウィング投資

・デイトレード投資

・グロース投資

・その他 テーマ株投資など

銘柄を選ぶ場合でも、東証1部上場企業の超安定した企業を選択するのか、マザーズのように成長著しい新興企業へ投資するかなど、選択肢はさまざまあります。

どの投資手法をするにしても、投資対象となる企業の研究は欠かすことができません。企業のビジネスモデル、財務諸表、将来性、安定性、従業員の推移、株主構成、KPI指標を単年度だけで見るのではなく、数年の推移としてチェックすることが大切です。四季報や企業HPなどから様々なデータが閲覧できます。

自分が気になる面白そうな企業があればピックアップをしてお気に入りに登録し、自分なりに分析をしながら株価の推移などをチェックしておくのです。実際に自分で購入した気持ちになってシミュレーションしながら、買い時や売り時、損切りのタイミングを考えてみましょう。

株式投資をするうえで大切なこと

株式投資で資産を作るために、これだけは絶対に忘れていけない大切なことがあります。

② 損切りルールを必ず決めておくこと

③ 自信過剰にならないこと

④ 投資銘柄をしっかりと絞り、多くても3〜5銘柄程度に抑えること

⑤ 制度信用を上手に利用すること

株価が下がっているのに『大丈夫、すぐに戻ってくれるに違いない』という淡い期待は命とりです。また、『この銘柄は上がり過ぎているから下がるまで待とう』という考え方も間違いです。

目の前にある株価が現実なのです。値上がりが続き高値だと感じる銘柄も、損切りルールさえしっかりと決めておけば購入できます。

また株価が下落していると「見たくない」という気持ちになりますが、絶対に目の前の株価から目を背けてはいけません。

好調に勝っている時も、欲張って無謀な賭けに挑戦する自信過剰な行動をとってはいけません。海千山千の猛者が集まる株式市場では、空売りでトラップを仕掛ける人はたくさんいます。初心者が少し勝って増長しているとすぐにやられてしまいます。投資は臆病なくらいで丁度良いと私は考えています。逃げるときは誰よりも早く逃げるが鉄則です。

※鯛の頭と尻尾はくれてやれ、の精神が大切です。

投資のスタイルは100人いれば100通りの投資手法が存在しますが、株投資で勝てる人に共通していることは、基本をしっかりと理解し、実践しながら猛勉強を継続していることです。

何十億円・何百億円と資産を形成している有名な個人投資家も、スウィングトレードで大きく資産を築いた方や、テンバガー(株価が10倍以上に大化けする銘柄)を狙って大きく成功している方もいます。投資手法は違っても、自分の投資スタイルの軸をしっかりともっている点は共通しています。

決して楽をしてギャンブル的に稼いでいる有名な投資家はいないということです。

株式投資で資産を増やすために最も大事なことは、『制度信用取引』を上手に活用することです。現物取引だけで資産1億円以上を築くことは難しいのです。

制度信用取引は、証券口座を開設したあとに制度信用口座を申請してから利用できます。証券会社に30万円の保証金を預けることで、証券口座残高の3.3倍までの株取引が可能となります。

つまり、証券口座に100万円があると330万円分まで株式を購入できます。

※厳密には証券会社から株式証券を借りて運用しているため、6ヶ月後の満期を迎えれば、利息と合わせて株を証券会社に返還しなければなりません。もちろん手数料も支払うことになります。

この制度信用取引を上手に利用することでレバレッジを効かせられるため、大きな資産を効率的に形成することが可能となります。私自身も600万円の資金を元手に、制度信用取引を活用して資産を形成できました。

但し、証券会社から借りている証券を返済する必要があるということは、下落しても当然ながら返済をする必要があること、株価下落の途中で証券会社から『追証』という追加の保証金を求められることでもあります。

上手に活用すれば資産形成を加速させますが、逆に下手な活用方法で命を落とすこともあるというのが、制度信用取引のメリット・デメリットとなります。

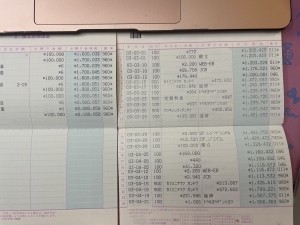

↑私は5社の証券会社の口座を開設して銘柄やテーマごとに使い分けて投資をしています。この画像の証券口座は、スウィングトレードで利用しており『成長株』へ投資しています。昨年は成長株への投資を強化したことで2倍以上に資産を増やせた結果となりました。これ以外には中期投資や脱炭素のようなテーマごとに銘柄を分けています。余談ですが、スウィングトレードでは頻繁に売り買いの取引が発生するので大きな金額を動かす場合は、手数料の安い証券会社を選択しましょう!

億り人という間違った考え方

TVでFX投資や仮想通貨投資で稼ぎ、フェラーリを乗り回し、六本木で豪遊している人が登場しますが、長く投資家として活躍できるかは不安に思います。

株式投資に限らず、長期間で実績を出すのが真の投資です。大金を手にして贅沢をしたくなる気持ちも分かりますが、自分を律し、コントロールできる人間を目指すべきだと考えています。

投資は決して順風満帆な時ばかりではなく、逆風のときは強い風が吹きつけてくるものなのです。ある程度の資産を形成してからは安全資産にシフトをしながら、ポートフォリオを分散し、逆風にも備えておく必要があります。

世界一の投資家であるウォーレンバフェットさんが何兆円もの資産を築いていることは有名ですが、彼の好物はマクドナルドとチェリーコークと質素であることは知られています。

日本でもCISさん・BNFさんなどは個人で資産300億円以上を築き上げていますが、共通しているのは質素で地味だということです。彼らが命と引き替えに長期間に渡って株式投資の世界で大きな実績を出し続けられるのも、常に自分をコントロールしているからだと感じています。

私は彼らのような大きな資産は全くありませんが、常に質素な生活を好んでいます。ブランド品や贅沢な食事などもまったく興味がありません。お小遣いも月に1万円〜2万円程度で十分な人間です。

但し、勉強するための本代などは一切惜しみません。本をたくさん読むために、プロに要約を依頼しているので、月に20万円〜30万円は書籍+要約代に投資しています。

子供への教育費も、同様の考え方で投資を惜しみません。私たち夫婦は子供に資産を残すことなど考えておらず、教育に力を注ぐことが子供への資産だと考えているからです。

不動産投資

2つめの不動産投資について説明します。

不動産投資と訊くと怖い、難しいと考える人も多いと思います。しかし私の経験では、不動産投資もリスクをコントロールができる投資のひとつだと言えます。

予め購入する物件や場所について調査すれば、失敗するリスクを抑えられます。

私の不動産投資について

不動産投資について説明する前に、私自身の不動産投資のスタイルと体験談をお話しします。

私は日本と中国で不動産投資をしています。日本では1棟物件投資を行い、中国では分譲マンション投資が基本スタイルです。

両国とも会社を設立し、法人として不動産を取得して経営をしています。※私の場合は妻が中国人で国際結婚であるため中国での不動産投資も可能ですが、純粋な日本人が中国で不動産投資はほぼ不可能だと思います。

不動産投資では、かなり大きな額の金融資産を築くことができています。当然ながら不動産投資をするときは金融機関からの融資を受けて物件を取得し、レバレッジをかけて戸数や棟数を増やしていくので、借入れもあります。※私自身はこれを借金とは考えていませんが。

私の場合、借入れや諸経費を差し引いても数億円の金融資産になっていることは間違いありません。

中国では20年前から不動産を購入しているため、不動産価格が購入時の4~8倍に値上がりしているのも大きな要因です。保有している間はずっと賃貸マンションとして貸し出しをしてきたので、家賃収入から不動産ローンを返済し、中国の不動産物件にはほぼ借入れの残高がない状態です。

また日本での不動産投資においては、金融期間から低金利で融資を受けることができているので、大きなイールドギャップを生み出し、実質の手残りを大きくすることができています。※イールドギャップとは、投資利回りと長期金利(調達金利)の差を指します。

不動産投資のメリット

不動産投資は購入するまでは非常にハードルが高く苦労も多いのですが、メリットもたくさんあります。

・家賃収入からローンを支払っていくことで残債が減り、物件としての金融資産が増えている

・不動産オーナーとして経営を学べる

・成功することで複数の物件を取得できる

・金融機関から融資をしてもらえる=人格的にも立派になる

不動産投資のメリットは、やはり安定的に家賃収入が入ってくることだと考えています。不動産物件を保有している間は家賃が毎月入ってくることが魅力です。

また、物件を10~20年保有した後に売却すればキャピタルゲインを得られるため、2度美味しい投資だと分かります。

あなたが購入した物件を20年間ローン返済した時点で、売却時にはローン残債はかなり減っている、もしくはローン残債が0になっているということもあります。

物件が購入した金額より高く売れるケースもありますし、例え購入した金額よりも下がって売却しても、ローン残債よりも高く売却できるので、売却益を手にすることができます。

不動産物件所有の例

細かい計算は割愛するとして、物件の事例をもとに説明してみましょう。

例えば、あなたが以下の1棟アパートを購入したとします。

・物件価格:6,000万円の新築1棟アパート

・表面利回り:8%

・融資の調達金利:1.2%

・融資期間:30年間

<初期費用>※細かい費用は省略

・不動産手数料

・ローン手数料

・火災保険

・不動産取得税 ※購入した翌年に支払います

<保有中にかかる費用>

・金融期間へのローン返済

・固定資産税

・不動産管理費

・税理士費用

・税金

・修繕費

・募集費用 ※空室の際に入居が決定して管理会社に支払う費用を業界で「アド」と呼ぶ

こういった費用を家賃収入から差し引くと、実質利回りは3%程度ではないかと考えます。

※不動産の適正な実質利回りは3〜4%が普通です。表面利回りが非常に高い物件の場合は、何らかの修繕費や補修費がかかる物件のため実質利回りが下がっていきます。

純粋に年間180万円が手元に残り、20年間でおよそ3,600万円の貯蓄ができます。※実際には家賃の値下がりや空室対策、老朽化対応などはかかりますが。

20年後に家賃に対する利回り10%で売却すると、売却額は4,800万円です。その時のローン残債は2,200万程度にまで減っているので、2,600万円の売却益を手にすることができます。※実際は不動産手数料などもかかります。

インカム収入3,600万円+キャピタル益2,600万円、合計6,200万円の資産を築いたことになるわけです。

これを2棟、3棟と増やしていくことで大きな金融資産を形成できるようになるのです。

不動産投資の仕方は?

不動産投資のスタイルには主に以下のようなものがあります。

・ワンルーム投資

・戸建て投資

・1棟物件投資(アパート・RCマンション1棟物件)

・キャピタルゲイン投資

・インカムゲイン投資

・コアテッドバリュー投資

・個人として投資

・法人として投資

自分にはどの不動産投資のスタイルが合っているのか見つけたくても、不動産の場合、株式投資のように小さく投資しながら探すことができません。物件の高い・安いはありますが、「購入をしなければならない投資」となります。

まずは何冊かの不動産投資に関する本を読んで、色々なタイプの投資スタイルをしっかり把握しておきましょう。

<注意>

古い書籍だと融資状況が今と大きく異なり、参考にならないことが多いです。例:2013年〜安倍首相と黒田総裁で大きな金融政策を実施して不動産バブルになった時代は融資がゆるゆる、2017年にスルガ銀行のカボチャの馬車の問題以降では融資状況は180度違っています。

また、不動産投資家で成功した人の書籍は少しオーバー目に書かれているので掛け目を入れて参考として読んで下さい。※恐らくセミナーやコンサルタントとして活動しているので、英雄的な書き方になっていると想像します。

次に不動産会社や不動産セミナーに足を運び、実際の不動産投資の話を聞いて理解するのがベストです。そこに参加している人のなかには実際に不動産オーナーもいるので、仲良くなって情報交換する場としても活用できます。

不動産投資は残念ながら一人ではできない投資になります。よきパートナーと巡り合えるかが大事なポイントです。そのためには、どれだけ自分で足を運び、汗をかきつづけたかは重要です。努力をした人にだけ物件の神様は微笑んでくれると思います。

私自身、不動産投資を目指した初期の頃は毎日猛勉強をしました。毎週土日と平日の夜には不動産会社の方にお会いしたり、物件や街を見に出かけたりという生活を1年間程度続けていました。

私の場合は幸いにも二人の優秀な不動産会社の方々と巡り会うことができ、頼りになる不動産コンサルタントからも直接指導を受けられました。

最後に物件を見て回るわけですが、物件探しと同時にとても重要なことがあります。物件を購入するエリアによって、融資が受けられる金融機関は違います。都市銀行から融資はまず受けることができませんので、地方銀行か信用金庫が一般的です。政策金融公庫もありますが、今回は説明を省略します。

不動産投資を目指している方で物件ばかりに目を向きがちな人が多いです。実際は、金融機関のほうが大切です。購入したい物件と購入できる物件は違う、ということを覚えておいて下さい。

![]()

金融機関との付き合い方とは

不動産物件を購入するポイントは以下の通りです。

・物件購入エリアの地方銀行・信用金庫を調べる

・プロフィールシートを作成する(学歴・職歴・年収・資産状況など)

・3年分の源泉徴収や納税証明書を準備する

・自分の身辺を綺麗にする(カーローンやクレジットローン)

・各金融機関を訪問する

・各金融機関が融資したい物件について考える

信用金庫や地方銀行は、貸し出しエリアが決まっています。つまり自分達銀行が商売できる範囲が限られているということですから、物件よりも融資を受けられる銀行を探すことが最優先だと認識しておきましょう。

プロフィールシート作成ですが、エクセルを使って学歴・勤務先・勤務年数・職歴・現在の貯金額・資産・家族構成・持家(ローン残高)・借入れ状況・家族構成と家族の学歴・勤務先などを詳細に作成しておきます。※車のローンやクレジットローンには注意が必要で、融資が受けられなくなる可能性が高くなります。ストックオプションや有価証券も資産としては認めてもらえない場合が多いです。年収が1,000万円〜3,000万円と高い割に、貯蓄額が少ない人も要注意となります。

次は、あなたが金融機関から融資を受けられるかを確認します。金融機関に訪問して『不動産経営をしたいと考えている』と話し、自分のプロフィールシートを基に説明しましょう。※『不動産投資がしたい』と話した時点でアウトになります。あくまでも『不動産経営』と話す必要があります。

金融機関を訪問する際の服装や身嗜みには、注意が必要です。派手な服装やアクセサリーでは相手にしてもらえません。スーツ・白いワイシャツ・落ち着いたネクタイ・ピカピカの革靴はビジネスの常識です。また書類は綺麗な字体で丁寧に書きましょう。

金融機関は貸し倒れする人の特徴をすべてデータとして保有しています。面談の際にその人の服装・ローン癖・字体などから人物像を見抜いてしまいます。

そのためにも、日頃からローンで購入する癖を直したりコツコツと初期費用を貯蓄したりして、「継続力のある人間だ」と評価を受けられるようにしましょう。※年収3,000万円で貯蓄1,000万円の人と、年収600万円で貯蓄500万円の人では明らかに後者の評価が高くなります。

また、不動産投資におけるメリットは人格的にも磨かれる人物になれるという点も強調しておきたいと思います。

残念ながら人によっては地方銀行や信用金庫から融資を受けられない場合もあります。

そうなるとノンバンクという金融機関(三井トラストやオリックスなど)から金利の高い融資先に打診することになります。前述したように、不動産投資の本当のメリットはイールドギャップ(物件利回−長期金利)にあります。

表面利回り8%の物件を購入するにあたって融資の金利が1%で調達できる人と、金利3%で融資を受ける人では、イールドギャップは7%と5%となり、最終の手残り額は大きく変わります。※不動産投資をしていくと0.5%〜1%の差に敏感に反応できるようになります。

金融機関によって融資ができる物件は異なります。積算価格のある物件・築浅である物件・土地値が高い物件など金融機関によって融資のスタンスが変わってくるのです。

地方銀行や信用金庫は築浅の物件を好む傾向があると経験から感じています。大手の金融機関だと土地値や積算価格のある物件が好まれる傾向にあります。

そういった金融機関の融資スタンスを理解しながら物件を探していくことが大切です。購入したい物件と購入できる物件は違う、という理由はここにあると分かります。

不労所得という勘違い

不動産投資と訊くとすぐに不労所得を求めている人がいますが、私はその考え方は間違っていると感じています。

不動産投資はストック型のビジネスモデルではありますが、決して不労所得や経済的自由人を目指すということではありません。

不動産投資の本を読むとそういった方のサクセスストーリーが出てくるので勘違いする人も多いと思います。本を書いた時点では、その人の人生を終えた訳ではありません。不動産投資から10年間を順調に過ごしたとしても、その後の10年間が順調とは限りません。

不動産オーナーとは、常に入居者様目線で考えて行動できる人を目指すべきだと思います。入居者様が住みやすい環境作りを整備するために、エントランスの清潔感や周辺の清掃などを徹底することです。

あなたが住んでいる物件がオートロック・防犯カメラ・宅配BOX、自動販売機などが備わっていたらどうでしょうか?女性なら安心ではないでしょうか?

便利で綺麗で清潔な物件は入居者も決まりやすく、空室が少なくなり、家賃水準が維持できます。そのような物件は売却時に利回りを高くしなくても、高い価格で売却しやすくなるでしょう。

↑画像は1年半前、所有不動産物件を売却後に新しく入れ替えた1棟不動産物件からの賃料収入。賃料収入を融資を受けた金融機関の定期預金へ積立てることで金融機関からの信用も得られ次の融資に繋がります。不労所得という考え方ではなく資産管理だと考え、物件に磨きをかけて次の不動産戦略へ。

まとめ

今回はサラリーマンが1億円の金融資産を作るために、私の体験談も含めて話してきました。

株式投資や不動産投資以外にも金融資産を作る投資は多くあると思います。

実際、FX投資・金投資・仮想通貨などたくさんの投資が世の中に存在します。

私自身も中国の元を保有しています。この記事を書いている時点で1元=16.7円です。1元=9円台の時代から元の保有を開始していますので、中国の経済力がさらに成長し、元が国家の管理統制が外れ国際的にも信用度が増して基軸通貨になれば、1元=30円〜40円の時代がくる可能性もあります。

しかし、今の段階では誰も正解を知りません。だからこそ、すべての投資において日々勉強しながら、自分なりの考え方を物の見方を養っておくことが重要になります。

はっきり言えるのは、投資をするには40代では遅すぎます。40代まで投資の勉強もせずに、いきなり挑戦しても丸腰で戦場へ向かうようなものです。20代〜30代からスタートさせてこそ、投資の妙味を得ることができます。投資はスポーツに似た感覚もあり20代で始めたほうが上達すると考えます。

これからは『個』の時代に入りつつあります。これまでは大企業に入って、「寄らば大樹の陰」でよかったのですが、それでは通用しない時代になっています。

投資だけではなく仕事でも『個』を磨き、自分の市場価値を高めておくべきです。会社に頼らずとも逞しく生きていける力が求められているのです。

投資で成功したからと高級車・高級料理・ブランド物など豪華絢爛な生活をするのではなく、投資とは『ゆとりある気持ち』を手に入れることだと認識することで長期的にも成功し人格的にも成長できると考えておきましょう!

あなたも人生100年時代に金融資産1億円を目指してみて下さい!

![]()